この記事をご覧の方は、「フリーランスの彼氏と結婚したいけど将来が心配…」「彼氏の結婚願望が低い気がする…」などの不安を抱えている方が多いと思います。

そこでこの記事では、フリーランスのリアルな恋愛・結婚事情について、現役のフリーランスである私が解説します。

フリーランスは結婚願望が低い傾向にある

近年、若くしてフリーランスとして独立する人が増えてきました。厚生労働省の「人口動態調査」によると、平成25年の平均初婚年齢は男性が30.9歳、女性が29.3歳だそうです。フリーランスの方も例外なく、遅かれ早かれ「結婚をいつするか」という問題に直面します。

内閣府の「人生100年時代における結婚・仕事・収入に関する調査報告書」を見ると、正規雇用と非正規雇用で結婚観の違いがあることを確認できます。

たとえば、「すぐにでも結婚したい」や「いずれは結婚したい」など結婚する意志のある男性は「正規雇用」が約79%だったのに対し、「非正規雇用」は約62%と下回っています。これは、収入面で不安がある男性は結婚を考えにくいというデータの表れだと予想できます。

「結婚相手にめぐりあえるよう努力するかどうか」という質問でも、非正規雇用は正規雇用に比べると割合が低く、自分から積極的に出会いを求める姿勢も乏しいようです。

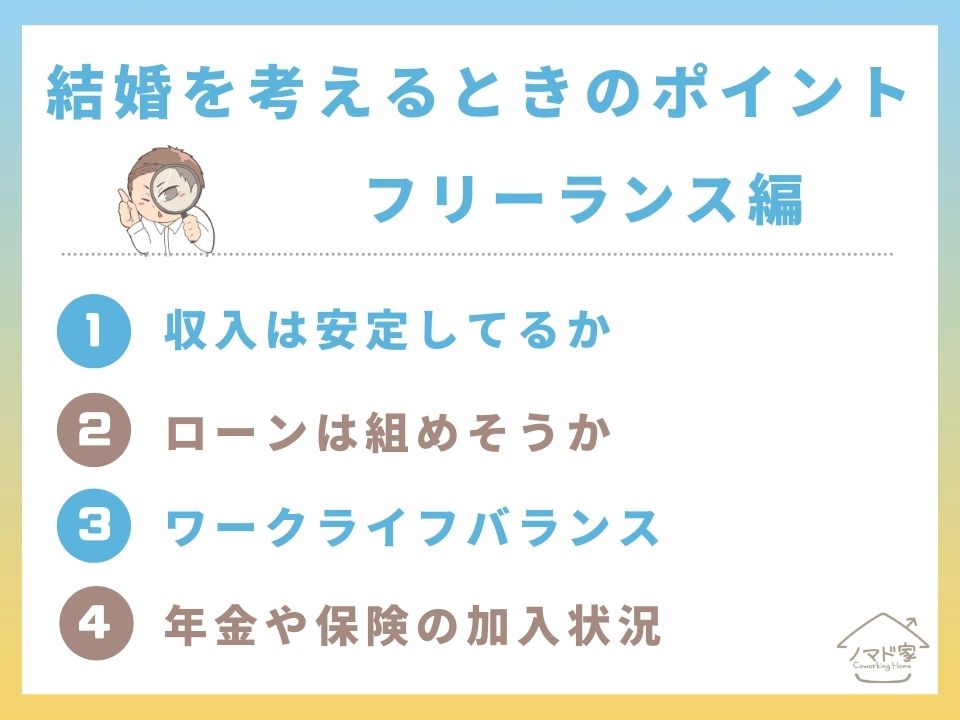

フリーランスとの結婚を考えるときのポイント

フリーランスとの結婚を考えるときのポイントは以下の4点です。

それでは、順に見ていきましょう。

収入は安定してるか

やはり、結婚をするうえで一番気になになるのが収入です。フリーランスは収入が不安定になりがちなので、なかなか結婚に踏み切れない方は多いです。

一方で、フリーランスの恋人を持つ女性は、高収入を望んでいるわけではなく「安定した結婚生活を送れる収入が望めるのだろうか」という点を気にしている方がほとんどです。

既婚者に行った意識調査についてのアンケート結果では、300万円~500万円と答えた方がほとんどでした。結婚を考えているフリーランスの方は、この水準を一つの目安にするといいでしょう。

ローンが組めるか

フリーランスはローンが組みにくいというイメージがありますが、必ずしもそうではありません。この章では、ローンを組むためのポイントについてご紹介します。

安定した収入

ローンの返済能力は、何を基準に審査されるかというと過去3年分の所得になります。フリーランスがローンを申し込む際は、納税証明書や確定申告書の写しなど、所得を証明する書類を提出する必要があります。

なので、フリーランスの方でも会社員と同等の収入があれば、問題なくローンを組むことができます。

社会的信用力

ここでいう社会的信用とは、「クレジットカードの利用において延滞はないか」「借金を重ね年収の3割以上の借り入れをしていないか」など、ローンをしっかりと返済してくれそうかどうかが基準になります。

安定した収入があっても、社会的信用がなければローンの審査に落ちることがあります。

適切な確定申告

先ほど、ローンの審査には過去3年分の所得証明が必要とご紹介しましたが、「きちんと確定申告を行っている」ということ自体が社会的信用の証明につながります。

確定申告を行う際に気をつけていただきたいのが「むやみに収入を低く見積もらないこと」です。ローンを組もうと考えている方は、過度な節税対策は控えましょう。

ワークライフバランス

結婚・家族形成に関する意識調査の項目において、正規雇用の男性より非正規雇用の男性のほうが10%以上、家事・育児を妻と同様に負担すると答えています。

フリーランスの男性は、在宅勤務が多く自由な時間を作りやすいこともあり、家族サービスに積極的な傾向があります。

実際、フリーランスの男性と結婚している方のほとんどが、結婚後「女性も好きな仕事を続けている」家庭が多いようです。

年金や保険の加入状況

結婚する際はいろいろな手続きが必要となりますが、その中でも保険と年金は特に準備しておきたい部分です。この章では、結婚後に準備すべきことについて簡単にご紹介します。

保険

フリーランスの保険というと国民健康保険ですが、フリーランスとしての収入がまだ安定していない場合は、結婚相手の社会保険の扶養に入るという方法もあります。

扶養に入れる基準としては「被保険者と三親等以内で、年収が130万円未満、なおかつ被保険者の年収の約2分の1未満」となっています。なお、国民健康保険には扶養は存在しないので注意が必要です。

年金

フリーランスの年金は国民年金一択です。夫婦がどちらもフリーランスの場合、二人分の国民年金保険料は以下になります。

32,820円 × 12ヶ月 = 393,840円(令和6年度)

将来の年金受給額に不安を感じている方は、個人型確定拠出年金のiDeCoや、退職金の代わりとなる小規模企業共済への加入を検討されることをおすすめします。